现金余额调节表怎么做

1、首先,对账。查找银行日记账与银行对账单的期末余额,并分别把银行对账单余额与银行日记账余额分别列示出来;

2、然后,以银行对账单为准,调整银行日记账。银行日记账余额应加上银行已收款入账,但企业未入账再减去银行已付款,但企业未付款的款项,最后加减企业误记得金额;

3、再以企业银行日记账为准,调整银行对账单余额。银行对账单余额应加上企业已收款入账,银行未入账的款项再减去企业已付款,单银行未付款款项,最后再加减银行串记金额;

4、调整后,如果余额还是不一致,那么仔细检查企业的记账凭证,看是否发生了记账错误;

5、最后,编制银行余额调节表,以便清晰的看到哪里存在未达账项,调整后的余额是一致的,但是不作为入账的凭证。

银行余额调节表怎么调啊

银行存款余额调节表的编制方法一般是在双方账面余额的基础上,分别补记对方已记而本方未记账的账项金额,然后验证调节后的双方账目是否相符。

1、企业账面存款余额=企业账面银行存款余额-银行已付而企业未付账项+银行已收而企业未收账项。

2、银行对账单调节后的存款余额=银行对账单存款余额-企业已付而银行未付账项+企业已收而银行未收账项。

3、银行对账单存款余额+企业已收而银行未收账项-企业已付而银行未付账项=企业账面银行存款余额+银行已收而企业未收账项-银行已付而企业未付账项账。

通过核对调节,“银行存款余额调节表”上的双方余额相等,一般可以说明双方记帐没有差错。如果经调节仍不相等,要么是未达账项未全部查出,要么是一方或双方记账出现差错,需要进一步采用对账方法查明原因,加以更正。

调节相等后的银行存款余额是当日可以动用的银行存款实有数。对于银行已经划账,而企业尚未入帐的未达账项,要待银行结算凭证到达后,才能据以入账,不能以“银行存款调节表”作为记账依据。

如何计算银行存款余额调节表

如何编制银行存款余额调节表?如果一步步的告诉你,是不是觉得还是好虚,不止如何下手,不如来一个例子,说一说这个银行存款余额调节表怎么编制,就一目了然了。

实务案例介绍:

某企业20×9年12月31日银行存款日记账账面余额为40 000元,开户行送到的对账单所列本企业存款余额35 000元,经逐笔核对,发现未达账项如下:

(1)12月5日,企业收到购买单位转账支票一张,计52 000元,已开具送款单送存银行,但银行尚未入账。

(2)12月5日,银行计算企业存款利息50 000元,已记入企业存款户,企业尚未接到通知而未入账。

(3)12月23日,企业为支付职工的差旅费开出现金支票一张,计2 000元,持票人尚未到银行取款。

(4)12月23日,企业经济纠纷案败诉,银行代扣违约罚金5 000元,企业尚未接到通知而未入账。

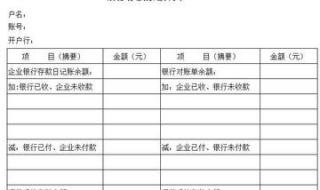

银行存款日记账 银行对账单

这里和大家解释一下,在企业银行存款日记账上,银行存款增加记借方,减少记贷方,银行对账单上的记账方向则与之相反,因为企业存入银行的存款相当于银行的负债,所以增加记贷方减少记借方,上表中标记黄色的地方特别注意一下。

根据以上未达账项出纳要编制“银行存款余额调节表”。

在这里,企业实际可用的银行存款是调节后的余额85000,而不是银行存款日记账余额40000。

提示:银行余额调节表不是原始凭证,不能作为记账的依据。

银行余额调节表口诀举实际例子

银行余额调节表口诀举实际例子。出纳会计每个月结束了,结完银行存款账后,都要用银行的账单对账,几乎每个月都有对不上的数据,尤其是大企业,所以就要做银行存款账的对账调节表。

有一种银行对账调节表的方法特别简单,且准确就是:以企业银行存款的余额为基数,加上企业已支付入账,但银行未入账,未对上账的数据;减去企业已收款并已入账的数据 ,但是银行未入账,未对上的数据。这样处理过后出来的数据就是银行对账单上结余的数据。

再以银行对账单上的结余数据为基数,以同样的过程,加上银行已支付,而企业未支付,未对上的数据,再减去银行已增加而企业未增加的数据,这样调节完的数据就是企业银行存款的数据了。

因为手头没有实务账的数据,只能这样表达了。请谅解吧。

余额调节表怎么调整

1、企业账面存款余额=企业账面银行存款余额-银行已付而企业未付账项+银行已收而企业未收账项。

2、银行对账单调节后的存款余额=银行对账单存款余额-企业已付而银行未付账项+企业已收而银行未收账项。

3、银行对账单存款余额+企业已收而银行未收账项-企业已付而银行未付账项=企业账面银行存款余额+银行已收而企业未收账项-银行已付而企业未付账项账。

通过核对调节,“银行存款余额调节表”上的双方余额相等,一般可以说明双方记帐没有差错。如果经调节仍不相等,要么是未达账项未全部查出,要么是一方或双方记账出现差错,需要进一步采用对账方法查明原因,加以更正。

调节相等后的银行存款余额是当日可以动用的银行存款实有数。对于银行已经划账,而企业尚未入帐的未达账项,要待银行结算凭证到达后,才能据以入账,不能以“银行存款调节表”作为记账依据。

评论列表(3条)

我是趣观号的签约作者“吴静雅”!本篇文章由我发布,与趣观号立场无关,如有问题请与我联系!

希望本篇文章《银行余额调节表 现金余额调节表怎么做》能对你有所帮助!

点击进入我的主页查看更多我的作品:[吴静雅的主页]